医療費控除

1年間に、税金を納める本人と生計を一にする親族が支払った医療費が10万円を超えた場合、確定申告をすることで医療費控除を受けることができます。

また、市販の対象医薬品を購入した場合に受けられるセルフメディケーション税制もあります。

1年間に、税金を納める本人と生計を一にする親族が支払った医療費が10万円を超えた場合、確定申告をすることで医療費控除を受けることができます。また、市販の対象医薬品を購入した場合に受けられるセルフメディケーション税制もあります。

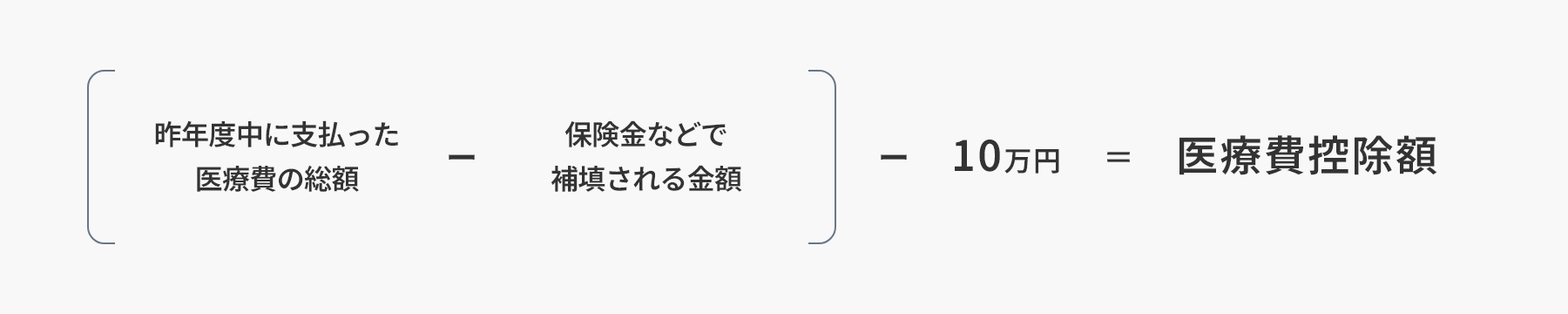

申告する方やその方と生計を一にする配偶者その他の親族のために、支払った医療費がある場合は、次のとおり計算した金額を医療費控除として、所得金額から差し引くことができます。確定申告を行ってくください。

医療費控除額の計算

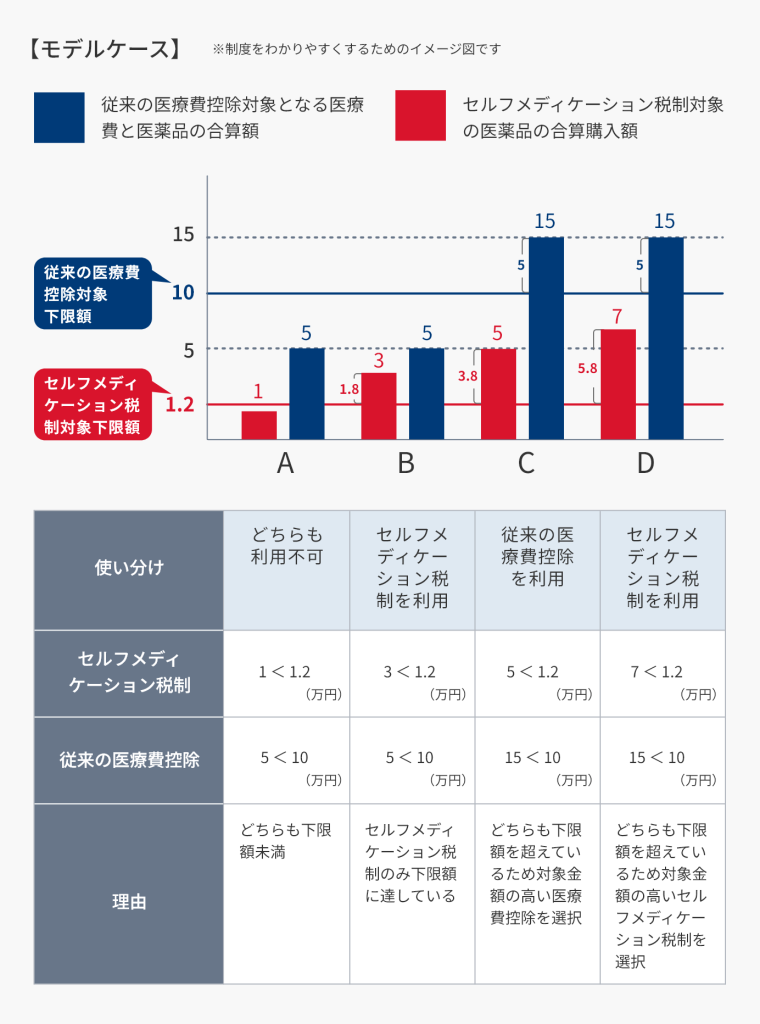

セルフメディケーション税制

その年中に健康の保持増進および疾病の予防への取組として一定の健康診査や予防接種などを行っているときは、通常の医療費控除との選択により、その年中の特定一般用医薬品等購入費の合計額(保険金等により補填される部分の金額を除きます。)のうち、12,000円を超える部分の金額(88,000円を限度)を控除額とするセルフメディケーション税制(特定一般用医薬品等購入費を支払った場合の医療費控除の特例)の適用を受けることができます。なお、通常の医療費控除とセルフメディケーションによる控除の両方を受けることはできませんので年間の医療費や医薬品購入額を計算してどちらが良いか各自で判断する必要があります。

従来の医療費控除とセルフメディケーション税制の使い分け

マイナポータル連携で医療費控除の申告が楽に

マイナポータル連携を利用すると、医療費控除に使用できる医療費通知情報(医療費の明細など)を取得でき、領収書を集めなくても確定申告する際に医療費控除の申告が可能になります。

また、スマホやパソコンから申告することができます。

国税庁ホームページ https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/iryou-koujo.htm

- 助成制度・支援情報を知る